貸倒率が低い理由は?

堂端 生活再生貸付は、相談者がかかえる問題の解決方法の一つですので、相談者が生活を再生できるように貸付後の定期面談・家計相談を行い、ずっと伴走するからだと思います。

当相談室では、まず、相談者の話をていねいに聞くことを非常に大切にしています。

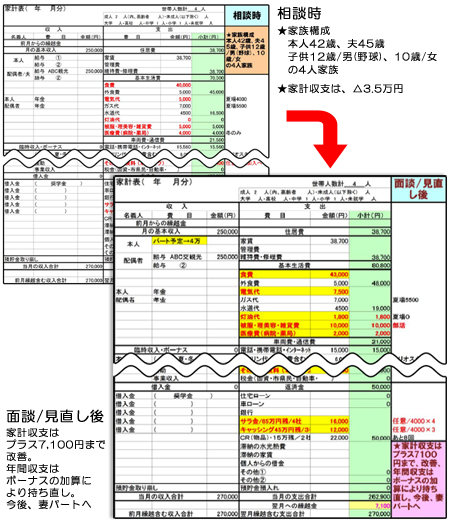

最初の面談で家計表を作成します。

収支の内容を一つひとつ検討していきますが、検討するうえでは、まず家計の状態を正しく認識できるよう一緒に考えます。

次に、キャッシュフロー表の作成などを通して、家計上の課題を共有します。

最後に、課題の解決方法を提案し、自己決定を促します。

●面談で使用する家計表

「一緒に」が大事ですね。

それが望ましい方針であっても「こうしなさい」と偉そうに言ったら、そのときは「はい」と答えるかもしれませんが、絶対にやりませんし続きません。

本人が「やってみよう」と思わなければだめです。

キャッシュフロー表の作成では、子どもの入学や車検といった家族イベントを丁寧に聞き取りして、5年間分ぐらいの現金の推移見通しを立てます。

家計が苦しい人は、「今日、いくら足りない」ということばかり考えていて先を見通していないことが多いのですが、「こうすれば、子どもの入学資金もできるし、5年後には貯金も50万円できる」とわかることで、今が苦しくても「やってみようか」と心が動きます。

相談には、基本的には家計に関係している人は全員かかわってほしいので、できるだけ面談に来てもらいます。相談者がどんなに節約しても、一方で無駄にお金を使っている家族がいると、どうにもなりませんから。

夫婦や親子の関係がうまくいっていないことに赤字の原因がある場合は、そこを再構築しなければなりません。

そこがうまくいくだけで、債務問題が解決に向かうこともありますね。

深刻な相談に、どのような気持ちで応じられていますか。

堂端 相談員は基本的にカウンセリングマインドで、相手の言っていることを、いったんは全部信じます。

どんなに内容があやしげでも、「そうなんですね」と耳を傾けます。

一言でいうと、人間力が試される仕事ですね。

相談は1回1時間半〜2時間程度ですが、貸付を判断するには何回も、何時間も話を聞くことになります。

さまざまな聞き取りをして、本人が主張していることなのか、第三者がそう言っていることなのかも気を付けながら、客観的に内容を突き合せていきます。

嘘があったとしても、その過程で修正されていきます。

さらに、貸付後も定期面談をします。つまり、計画どおりに返済が進んでいるか継続的に点検していきます。これにより、返済が滞ったときに支援することもできますし、本人の家計再生への意欲を維持することができます。

全額返済され、感謝のお手紙をいただくことも少なくありません。わざわざ差し入れを持参される方もいます。